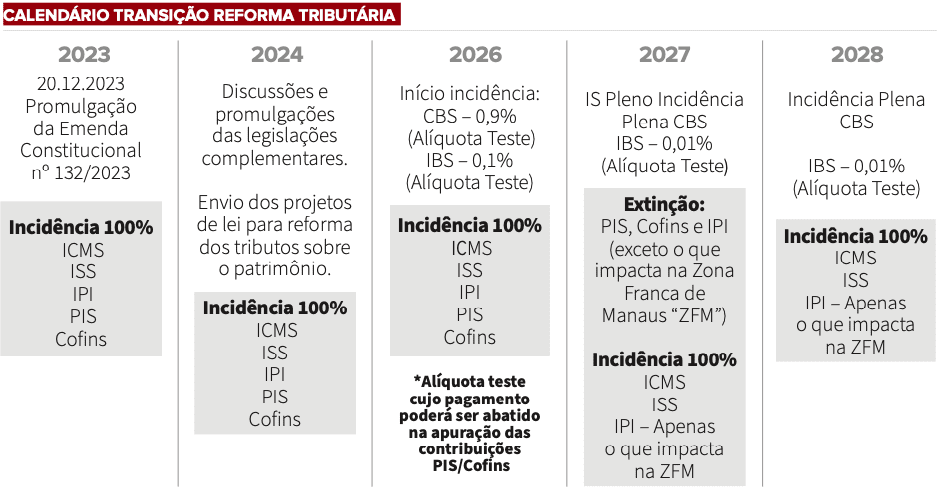

Aprovada pelo Congresso Nacional em dezembro passado, a reforma tributária (Emenda Constitucional 132/2023) tem como premissas básicas a simplificação, o combate às distorções e dar transparência ao sistema. Mas o grande desafio para ser posta em prática em sua plenitude em 2033, após um período de transição que começa a valer em 2026, está na elaboração das leis complementares de cobrança unificada de tributos sobre o consumo. Por ora, comemora-se o ganho político de uma mudança em discussão há mais de três décadas. O governo já criou grupos de trabalhos técnicos para estudar a regulamentação a ser enviada ao Congresso até junho próximo. Entre os pontos a serem definidos estão produtos isentos que vão compor a cesta básica.

A reforma tributária visa a unificação, após o período de transição, de cinco tributos -ICMS, ISS, IPI, PIS e Cofins – em três novas figuras tributárias: a Contribuição sobre Bens e Serviços – CBS, que substituirá as contribuições PIS/Cofins, o Imposto sobre Bens e Serviços – IBS, no lugar do ICMS e do ISS. O novo sistema prevê a criação do Imposto Seletivo – IS, que tributará produtos considerados prejudiciais à saúde e ao meio ambiente. Em entrevista exclusiva à DISTRIBUIÇÃO, André Blanco, sócio do Dessimoni e Blanco Advogados, avalia a reforma como positiva, desde que bem costurada.

“Temos grandes incertezas enquanto não tivermos acesso às leis complementares. Somente teremos certeza sobre o resultado da reforma proposta após o início da sua vigência”.

Blanco, que também foi ex-conselheiro do CARF – Conselho Administrativo de Recursos Fiscais/MF (1ª Seção) e ex-juiz-contribuinte do Tribunal de Impostos e Taxas de São Paulo, alerta para o desafio de as empresas terem de conviver com dois sistemas tributários durante a fase de transição, período em que devem redobrar a atenção e controles. “A primeira etapa será crucial para o teste do novo sistema e aprofundamento do debate sobre a regulamentação. Teremos em 2026 o início da incidência do IBS (0,1%) e CBS (0,9%), com alíquota teste, do Imposto Seletivo em 2027, além da incidência plena da CBS e o fim do PIS/Cofins e IPI (exceção para os bens que concorrem com a ZFM).”O especialista destaca também, como sinal de alerta, a adaptação ao modelo proposto, sem nada igual no direito tributário no Brasil. “O novo sistema obriga os contribuintes a fazerem uma revisão geral das operações. Muito além do que estamos denominando como ‘regulamentação’, a reforma tributária depende de implantação, com a criação, em concreto, de novos tributos a partir da legislação que passará a ser discutida”.

Confira a entrevista a seguir.

Para termos a certeza sobre o real resultado sobre a reforma tributária, e quais os setores foram mais beneficiados e prejudicados, precisamos aguardar a edição das leis complementares

Qual a sua opinião em relação à reforma tributária para as empresas?

Houve importantes avanços, como a não cumulatividade plena, o que poderá acabar com distorções jurídicas existentes no ICMS, PIS e Cofins; a simplificação tributária e o fim da guerra fiscal entre estados. Por outro lado, existem preocupações, principalmente para o setor de serviços, que foi fortemente onerado com essa reforma.Para termos a certeza sobre o real resultado sobre a reforma tributária, e quais os setores foram mais beneficiados e prejudicados, precisamos aguardar a edição das leis complementares. A maior preocupação é com um possível aumento da carga tributária.

Quais são possíveis gargalos e desafios que devem ser vencidos?

A reforma é profunda. Quando se altera o sistema tributário, tudo muda. São novas figuras tributárias, novos conceitos, premissas e regras diferentes. Isso traz uma insegurança jurídica muito grande aos empresários e principalmente para novos investimentos, especialmente aos investidores estrangeiros. O principal tema que gerou muita controvérsia foi o possível aumento da carga tributária e o Imposto Seletivo.

Poderia detalhar esse último ponto?

Estamos vendo a substituição de cinco tributos por quatro: PIS, Cofins, ICMS, ISS e IPI para IBS, CBS, Imposto Seletivo e manutenção do IPI para os bens que concorrem com a Zona Franca de Manaus. Durante as discussões no Senado Federal, os mais diversos setores se manifestaram contrariamente ao imposto seletivo, e externaram a preocupação com o aumento do custo tributário, direto ou indireto. Entre os desafios, certamente o principal será a edição das leis complementares. Além do mais, a reforma tributária foi aprovada em plano constitucional, ou seja, criadas novas hipóteses de incidência. A legislação complementar e ordinária que criará efetivamente novos tributos é que pode manter o equilíbrio inicialmente proposto ou o completo desarranjo do sistema tributário. É muito importante nessa perspectiva a atenção para que os novos princípios que motivaram a aprovação da reforma sejam preservados.

E quais serão esses princípios?

Entre eles estão o não condicionamento do crédito ao efetivo recolhimento do tributo pelo fornecedor. Ele precisa ser automático e imediato, para que a apuração de tributos do contribuinte não seja prejudicada. Acúmulo de crédito implica prejuízo de caixa às empresas. Atenção ao texto da não cumulatividade plena e as alíquotas de referência do IBS e CBS é outro princípio determinante. A definição da lista dos produtos integrantes da cesta básica e atenção às regras de restituição do saldo credor do ICMS, PIS, Cofins e IPI, decorrentes da transição para o novo modelo, devem também ser pontos de atenção.

Da forma como se encontra, a reforma atende o pleito do setor?

Parcialmente. É muito difícil a criação de uma reforma que agrade plenamente a um determinado setor. A simplificação e o fim da problemática que envolve o ICMS nacionalmente podem facilitar a vida do atacadista e do distribuidor. Por outro lado, a criação de novos tributos traz uma incerteza muito grande.

Por quê?

Atacadistas e distribuidores talvez não sejam diretamente onerados com o aumento da carga tributária inicialmente, se os princípios tributários forem prestigiados – a depender da regulamentação da reforma, especialmente se bem estruturada a não cumulatividade plena, mas deve ser onerado indiretamente com aumento dos custos/despesas de serviços contratados. Entretanto, haverá um aumento do custo operacional. Além do mais, com o fim dos benefícios fiscais, a tendência é que haja aumento de carga tributária.A reforma exigirá uma transição de 10 anos, com sua aplicação integral em 2033.

Esse será o ponto delicado para que vingue?

Sim. E a legitimidade da regulamentação tem grande papel nesse cenário, para evitar a judicialização dos temas. Mas o empresário terá de conviver com dois sistemas tributários durante sete anos. O período de transição começa em 2026 e termina apenas em 2032. Se as empresas possuem dificuldades na apuração de um sistema, imagine com a coexistência de dois sistemas. Esse momento exigirá o dobro de atenção e poderá causar autuações para os contribuintes, além da judicialização de temas mal regulamentados.

Quais cuidados as empresas do setor devem tomar?

Serão necessários novos cálculos para validar a viabilidade financeira das operações já existentes e os ajustes necessários, principalmente para aquelas que abriram centros de distribuição, filiais em outros Estados em razão de benefícios fiscais (as denominadas subvenções). O fim dos benefícios e o custo logístico podem tirar a rentabilidade da empresa e fazer com que o empresário repense o melhor local para se instalar e ainda alguns investimentos. Então é de suma importância que todas as empresas do setor façam novos cálculos sobre o custo fiscal das operações, considerando o cenário com os novos tributos.

Acredita que em algum momento poderão contabilizar perdas?

Imagino que sim. Até que o contribuinte consiga se adequar à nova realidade fiscal, é provável que haja prejuízo. Tudo o que nós conhecemos sobre direito tributário no Brasil mudará. E um novo sistema obriga os contribuintes a fazerem uma revisão geral das operações.

Será possível ao final da transição, com as leis complementares, chegar a um imposto único de 27,5% (CBS e IBS) e acabar com o efeito cascata?

A CBS e o IBS continuarão a incidir sobre toda a cadeia produtiva, ao longo de cada etapa da cadeia de abastecimento. Até o momento não há nenhum comentário ou estudo sobre a possibilidade de existir uma espécie de substituição/tributação monofásica ou concentração do recolhimento do tributo em um único ente da cadeia. O ideal seria a incidência numa etapa única (consumo). Por isso, é importante a não cumulatividade plena. Existem mais de 70 pontos que precisam ser regulamentados na reforma, então somente será possível saber se as complicações existentes vão acabar e tudo correrá de forma satisfatória, como o anunciado.