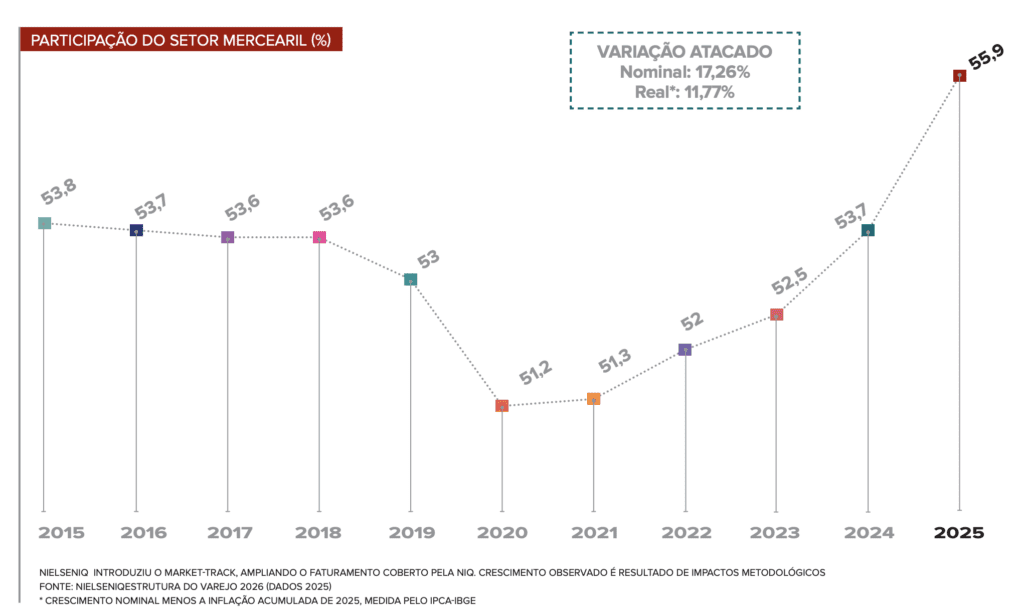

A importância do atacado distribuidor está cada vez mais evidente no abastecimento do varejo de consumo de alto giro. O Ranking ABAD NielsenIQ de 2026 (ano-base 2025) revela que o setor alcançou a marca de R$ 616,6 bilhões de participação em um mercado estimado em R$ 1,1 trilhão. A cifra do setor equivale a 55,9% do total projetado. É a melhor marca dos últimos anos. O desempenho retrata ainda o incremento nominal de 17,27% em relação ao valor da edição de 2025, de R$ 443,4 bilhões.

Descontando a inflação oficial de 4,26%, apurada pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo) no ano passado, o crescimento real alcança a casa dos 11%.

Fazendo a conta na ponta do lápis, houve um grande salto dado tanto na projeção da cifra de mercado (de R$ 825,7 bilhões para R$ 1,1 trilhão) quanto na contribuição do canal indireto em relação às medições anteriores. A justificativa está na modernização metodológica dos componentes que projetam as informações totalizadoras dos canais, ampliando o faturamento coberto pela NielsenIQ. Por esta razão, segundo a NIQ, o crescimento observado neste ano não é resultado de impactos mercadológicos. Veja mais detalhes no texto que explica a atual metodologia aplicada.

Houve o crescimento (da projeção de mercado) em função do ajuste estatístico

— Nelson Barrizzelli, professor e economista

Nelson Barrizzelli, economista e analista do ranking desde a primeira edição, observa que a revisão também leva em consideração o fato de as entidades, envolvidas com vendas aos varejistas e consumidores, que apuram os resultados do varejo, afinaram melhor seus dados. “Como resultado, houve o crescimento (da projeção de mercado) em função do ajuste estatístico. Isso significa que, cada vez mais, os números apresentados ficarão próximos da realidade.”

Barrizzelli ressalta que o ajuste evidencia o valor do canal indireto, da operação de abastecimento com capacidade de cobrir o território nacional e alcançar as regiões mais distantes. “Volto a dizer que é o atacadista que leva aos pontos mais distantes do país as mesmas mercadorias encontradas em São Paulo e Rio de Janeiro, entre outros grandes centros urbanos.”

Para 2026, o mercado sinaliza movimentos antagônicos

— Domenico Filho, diretor de varejo da NielsenIQ

Para 2026, segundo Domenico Filho, diretor de varejo da NielsenIQ, o mercado sinaliza movimentos antagônicos. Como aspecto negativo está o endividamento do brasileiro, refletido na retração do poder de compra. Do outro lado da balança há Copa do Mundo e festivais de música com capacidade de estimular as vendas. “Temos ainda as eleições, que podem injetar dinheiro na economia.”

No atual contexto, de consumo oscilante e de pressão de custos, especialmente dos combustíveis, o presidente da ABAD, Leonardo Miguel Severini, recomenda às empresas do setor maior atenção ao caixa e ao ciclo financeiro da operação. “Entre as medidas que podem ser tomadas estão o acompanhamento do nível do estoque e a negociação de prazos maiores e melhores junto aos fornecedores. É importante apostar na saudabilidade financeira, sem grandes movimentos bruscos”, observa. O empresário destaca ainda um possível impacto de alta das embalagens, produzidas com derivados de petróleo.

Domenico Filho entende que, no atual contexto, de pressão dos custos dos combustíveis, a operação do atacado distribuidor tem “alta relevância”. “É um forte aliado da indústria, que pode recorrer mais ao setor para substituir a entrega direta.”

Severini acrescenta que, além do domínio da operação, as empresas contam com outros fatores positivos, como a “habitualidade” da relação de parceria com diversas indústrias, cadastro e crédito bem avaliados junto às indústrias. “Temos ainda a confiança depositada no trabalho de entrega da mercadoria no prazo estipulado para a nossa ampla e pulverizada base de clientes do canal alimentar.”

É importante apostar na saudabilidade financeira, sem grandes movimentos bruscos

— Leonardo Miguel Severini, presidente da ABAD

Participação expressiva

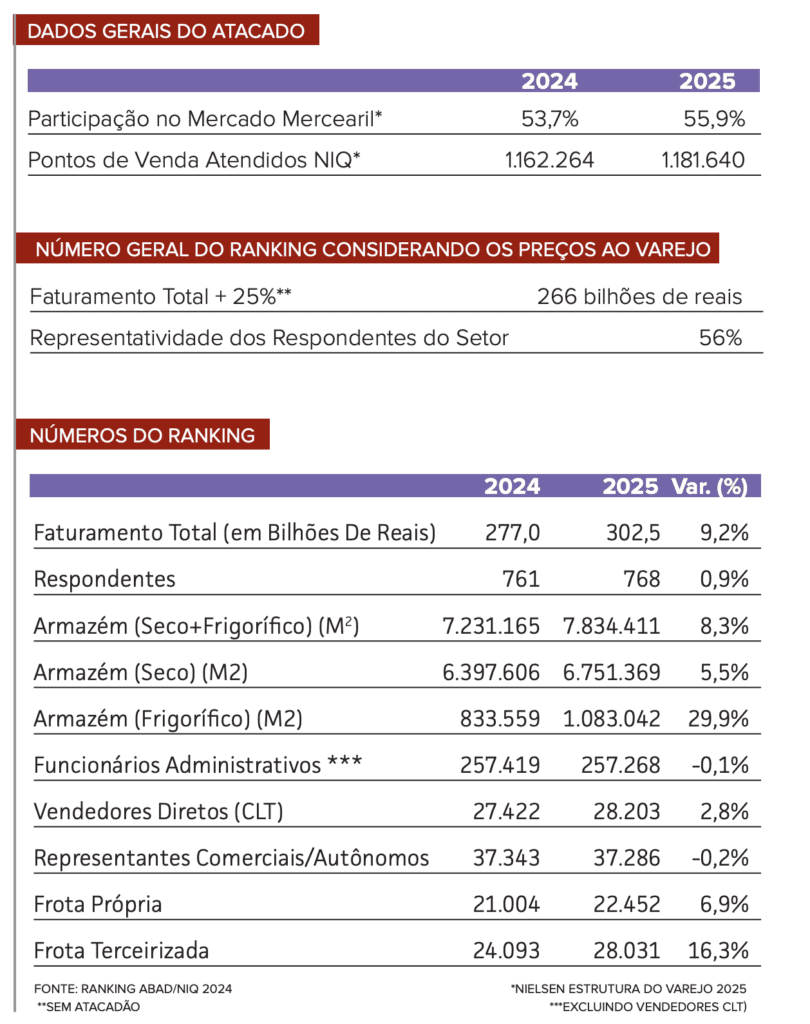

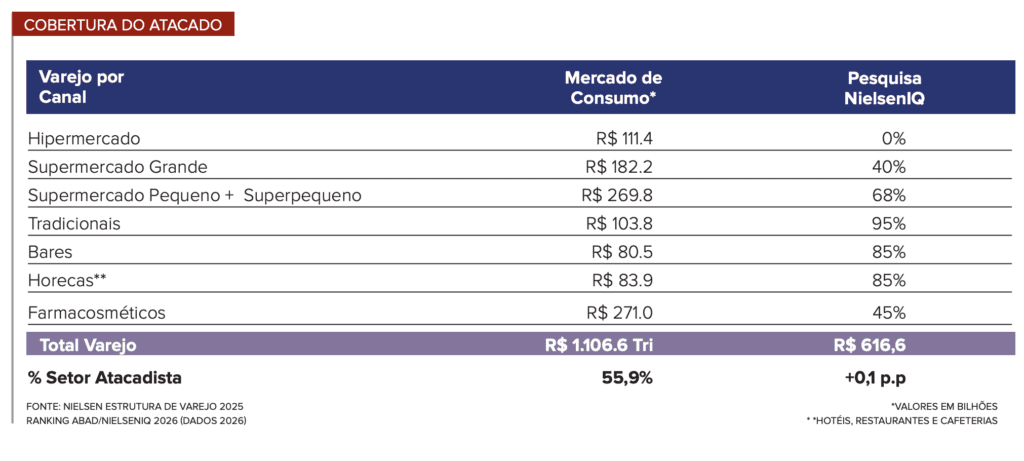

O Ranking atual já aponta participação expressiva do canal indireto no mercado, com base em 1.181.640 pontos de venda, ante 1.162.264 da edição do ano passado. O setor mapeia sua participação em diferentes partes do varejo. Nos estabelecimentos enquadrados como tradicionais, chega a uma cobertura de 95%; em bares, hotéis, restaurantes e cafeterias 85%, e para os elencados como super pequenos, representa 68% do abastecimento. As menores fatias, ainda assim representativas, são de 40% dos pedidos de supermercados grandes e de 45% de farmacosméticos.

Em paralelo à projeção de mercado de consumo, pesquisa realizada junto às empresas do setor apontam como está o ânimo do setor, perspectivas e investimentos. No comparativo com o ano passado, cresceu o número de respondentes, de 761 para 768. Apesar de o total pesquisado ter aumentado em apenas 0,9%, o faturamento ampliou 9,2% e bateu em R$ 302,5 bilhões. Esse montante equivale a uma representatividade de 56% da participação do setor no mercado de consumo (de R$ 616,6 bilhões).

O presidente da ABAD, Leonardo Miguel Severini, destaca o valor do Ranking ao reunir um grupo expressivo de empresas respondentes (768) e fortalecer a participação de áreas adjacentes. “Recebemos informações de um número maior de atacadistas do cash & carry e de materiais de construção. Esse movimento demonstra o acolhimento da ABAD nas pautas dessas áreas e sua condição de defesa de uma atividade basicamente conduzida da mesma forma em diferentes áreas. A entidade cresce pelo reconhecimento dos trabalhos por parte dos respondentes e do ecossistema.”

Severini pontua também que o ranking traça um panorama de negócios evolutivo.

A amostragem revela a participação de empresas das cinco regiões do país: Centro-Oeste, Nordeste, Norte, Sudeste e Sul. Os estados de Alagoas e Rio de Janeiro concentram o maior número de empresas pesquisadas, 109 e 84, respectivamente.

Exceção feita à ínfima queda no quadro de funcionários administrativos (-0,1%) e de representantes comerciais (-0,2%), são apontados diversos indicadores positivos. Cresceram os espaços de armazenagem – em 29,9% nos frigoríficos e 5,5% nos espaços destinados a produtos secos, e 8,3% nos depósitos que incluem as duas áreas de acondicionamento; frotas – 6,9% própria e 16,3% terceirizada; e o quadro de vendedores em 2,8%.

Retrato do faturamento por grupos

Os estados de São Paulo, Minas Gerais e Santa Catarina concentram 52,3% do faturamento total de R$ 302,5 bilhões contabilizados junto às 768 empresas. A participação expressiva reflete o desempenho de grandes companhias, sediadas nessas regiões.

Na lista estão, por exemplo, Atacadão, com R$ 89,9 bilhões que contam para São Paulo; os mineiros Grupo Martins, com R$ 7,55 bilhões, e Tambasa Atacadista, com R$ 6,6 bilhões; e Delly’s Food Service, que garante R$ 5,8 bilhões para Santa Catarina.

Cinquenta por cento do resultado do ranking está nas mãos de 13 atacadistas distribuidores. Excluindo apenas o Atacadão, que responde por 30% do resultado apurado, a conta fica bem diferente: com 37 empresas contribuindo com metade do faturamento contabilizado.

Esse recorte, de 37 empresas, é que serve como parâmetro para avaliar o desempenho de empresas agrupadas em quatro divisões, ajustadas por faixa de faturamento.

Considerando o resultado contabilizado pelas mesmas empresas nos dois últimos anos, é observado crescimento de 8,6% na média nacional. O primeiro quartil, onde estão nove companhias responsáveis por 25% do faturamento global, incrementou em 9,3%. O segundo quartil, com 28 respondentes na faixa de 25,01% a 50% do faturamento, registrou alta de 10,7%; enquanto o terceiro (90 participantes) e o quarto grupo (640), que incluem as companhias de menor faixa de faturamento, elevaram 5,7% e 8,7%, respectivamente.