Em um cenário de recessão técnica, com um tombo recorde do PIB, de 9,7%, no segundo trimestre de 2020, a Reforma Tributária continua a se manter como incógnita. Empresários e especialistas entendem a necessidade de avançar nas discussões que tratam da renovação e da simplificação do processo de arrecadação, além da redução da carga de impostos, mas em 4 de setembro foi feita a retirada do pedido de urgência para apreciação da proposta, enviada pelo governo, que cria a CBS (Contribuição Social Sobre Operações com Bens e Serviços).

O modelo foi apresentado ao Congresso em 22 de julho e prevê a criação da Contribuição Social sobre Operações com Bens e Serviços (CBS) em substituição ao PIS/Pasep e à Cofins.

No entanto, esse “jogo de xadrez tributário”, que alia economistas, políticos e estrategistas empenhados em vencer o caos que, há décadas, impera no sistema de taxas e tributos, busca um caminho capaz de corrigir as distorções desse sistema e de torná-lo mais igualitário, claro e compreensível no atendimento aos setores econômicos e à sociedade. Por ora, o tabuleiro permanece na Comissão Mista Especial do Congresso Nacional, composta por 50 parlamentares, que avaliam como eliminar um punhado representativo de tributos e de tornar mais transparente a compreensão do sistema.

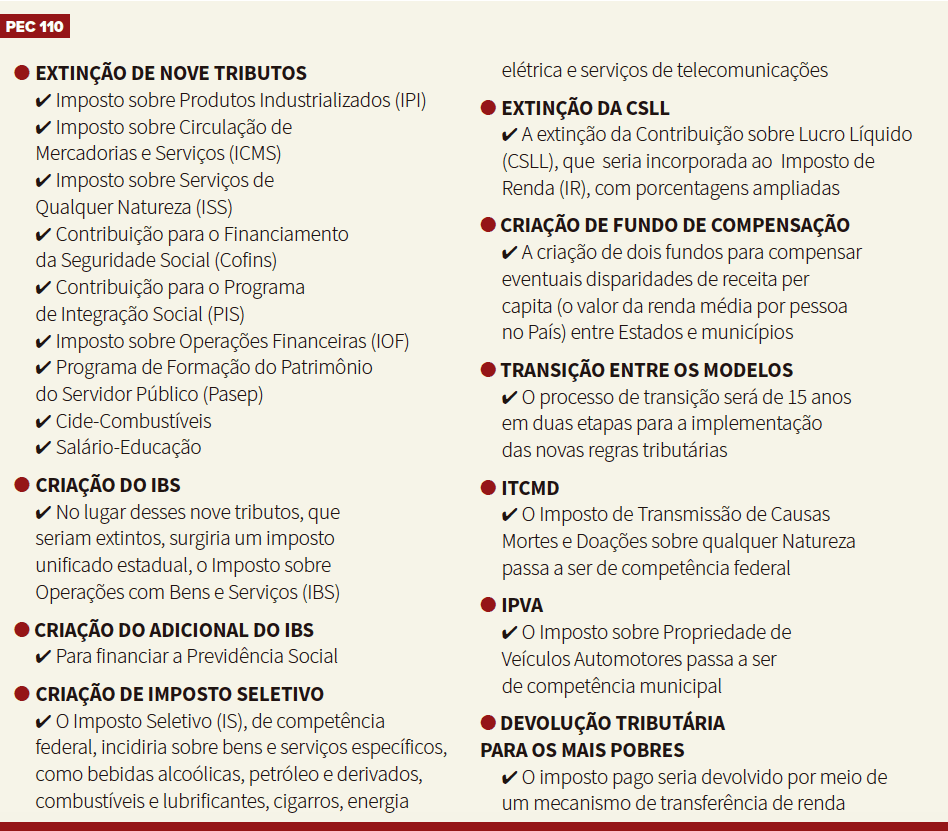

Para a criação do novo modelo, o grupo de senadores e deputados federais avalia duas Propostas de Emenda à Constituição. Ambas têm como principal referência a necessidade de substituição de diversos tributos (de âmbito federal, estadual e municipal) pelo Imposto sobre Bens e Serviços (IBS), versão nacional do Imposto sobre Valor Agregado (IVA) adotado por vários países. A diferença é que a PEC 110/2019 (bancada pelo Senado) agrega nove tributos e a PEC 45/2019, da Câmara dos Deputados, apenas cinco (veja Quadro com os detalhes das propostas nas páginas 47e 48).

A nova CBS, com alíquota de 12%, propõe-se a acabar com a cumulatividade de incidências tributárias, com cobrança apenas sobre o valor adicionado pela empresa. Essa é apenas parte da primeira etapa da proposta apresentada pelo governo. A equipe econômica também defende a criação de uma contribuição sobre a movimentação financeira e o imposto seletivo, a qual será aplicada a produtos não recomendados à saúde, como cigarros e bebidas alcoólicas.

OLHAR DO SETOR

Para Alessandro Dessimoni, tributarista e consultor jurídico da ABAD – Associação Brasileira de Atacadistas e Distribuidores, toda e qualquer proposta de reforma não deve elevar a carga tributária e oferecer a neutralidade de um sistema que atualmente gera concorrência desleal no ambiente de negócios em razão de distorções.

Como o atual momento é de maturação da proposta, de ouvir sugestões e reclamações dos vários setores envolvidos, e de, em meio aos problemas decorrentes do incontestável perigo da pandemia e de preocupações que despontam diante da proximidade das eleições municipais, Dessimoni acredita que, no melhor dos cenários, o encaminhamento e a aprovação da reforma poderão ocorrer no primeiro semestre de 2021:

“Há um sentimento geral e promissor por parte do governo, do legislativo e dos empresários para a reforma, o qual pode gerar empregos, redução de custos, expectativas de investimento estrangeiro e menos concorrência desleal. O que preocupa atualmente é a falta de prioridade com o tema frente à reforma administrativa, pois é grande o rombo das contas públicas e são essas as que se precisa rever em primeiro lugar.”

Outro entrave, na sua avaliação, é a falta de espaço político para que, de uma única vez, se reorganize ampla-mente o sistema, contemplando todas as esferas públicas – federal, estadual e municipal. “Sinto que, por exemplo, quando se traz o ICMS para dentro da reforma, as negociações são duras. Talvez por isso seja preciso, agora, começar pelo federal, para só depois chegar aos Estados e municípios.”

Diante disso, e avaliando apenas a proposta da equipe econômica do go-verno Bolsonaro, Dessimoni considera positiva a criação da CBS porque ela simplifica parte do processo, embora não elimine o risco de elevação do valor dos impostos nem reduza entraves que causam obstruções no setor.

“O fato é que a reforma atinge comércio, indústria e serviços de todos os tipos, sendo que os setores de serviços e comércio têm participação mais destacada no PIB e o governo mira neles quando pensa em arrecadação”, acrescenta.

Segundo informou, a junção PIS/Cofins e a criação da CBS, da maneira como se apresenta neste momento, não irá permitir à reforma resolver questões que, com certeza, continuarão atrapalhando o atacado distribui-dor. Uma delas diz respeito às bonificações concedidas em dinheiro pelas indústrias para que as empresas do canal indireto possam encaminhar as estratégias de vendas e marketing jun-to ao varejo. São consideradas pelo governo como receita financeira e, por isso, têm uma tributação mais agressiva. O mesmo problema se aplica à ope-ração de desconto financeiro.

Além disso, outro ponto a ser esclarecido/resolvido consiste em estabelecer onde entram os créditos gerados de PIS/Cofins para compensar as despesas geradas nas empresas: “O governo e a Receita Federal foram minando os créditos do comércio. Hoje, há diversas dúvidas jurídicas e fiscais a respeito de quais são as despesas que dão crédito.”

No projeto de lei da reforma tributária, acrescenta, o governo destaca que todas as notas fiscais gerariam crédito de PIS/Cofins ou de CBS. Só que nem todos os movimentos econômicos da empresa, como aluguel de galpão e relações de custo, envolvem nota fiscal que lhes permitiria entrar como crédito CBS.

Outro aspecto que é incluído nas restrições e na complexidade da legislação é o do regime de substituição tributária aplicada ao ICMS.

ANÁLISE ENCOMENDADA

Em razão da complexidade do tema, tendo em vista os três projetos de reforma, Emerson Destro, presidente da ABAD, explica que está sendo elaborada uma análise comparativa das propostas em tramitação com a carga tributária imposta atualmente ao setor.

“A partir desse estudo, poderemos entender quais são os prós e os contras de cada uma delas. Isso será útil até mesmo para podermos apoiar uma delas de maneira mais contundente.”

O levantamento é parte integrante de um estudo realizado pela FIA – Fundação Instituto de Administração da USP – Universidade de São Paulo e pilotado pelo professor Nelson Barrizzelli, o qual avaliará o impacto das propostas em setores representados pela Unecs – União Nacional de Entidades do Comércio e Serviços a partir de informações obtidas junto às empresas.

Segundo Destro, enquanto não se dispõe desse detalhamento, em linhas gerais, o setor espera que não ocorra aumento da carga tributária, que haja uma limitação no poder dos Estados no tocante a possíveis aumentos e/ou alteração de alíquotas do novo imposto proposto.

“É claro que vemos com bons olhos a simplificação do processo, que trará ganhos, bem como redução do Custo Brasil e do pagamento de impostos. Hoje, as empresas têm um grande número de pessoas que trabalham voltadas para o pagamento de impostos, para atender a todas as particularidades impostas pelas legislações federais, estaduais e municipais. Se a empresa não tiver uma excelente gestão fiscal, criará passivo sem enxergar.”

Para ele, mesmo que a reforma administrativa seja necessária e urgente, isso não elimina a necessidade de se alterar o quanto antes o atual sistema tributário. “Ambos são urgentes e necessários. Que venham os dois, independente-mente da ordem! São importantes para que o País mude e entre nos eixos.”

Ainda que muitos pontos precisem ser alinhavados antes que se possa dar corpo a um projeto de reformulação do sistema tributário, o empresário Julia-no César Faria Souto, diretor do Grupo Fasouto, de Sergipe, já reconhece como “absurda” a proposta de criação da CBS.

“Para mim, vai piorar o que já está ruim. Ela aumenta a carga tributária, não resolve as incertezas relacionadas ao PIS/Cofins e complica ainda mais o que já é complicado”, disse.

No melhor dos mundos, o sistema ideal seria eletrônico e simplificado. “A empresa receberia, no fim de cada mês, uma guia pronta, mostrando a apuração, que permitiria que a companhia validas-se ao comparar com o seu sistema.

É como acontece com o imposto de renda, no qual os contribuintes conferem as in-formações e fazem ajustes”, acrescenta, dizendo que a reforma tem de pensar em um modelo para os próximos 20 anos, um modelo simples e que acabe com a confusão.

Considerando as três propostas que estão sobre a mesa da comissão parlamentar, Juliano Souto mostra-se mais favorável à PEC 110, que reúne um leque maior de tributos, embora, como as demais, peque por transferir o pagamento do tributo na ponta final da cadeia. “A cultura brasileira que se habituou a pagar imposto no último elo da cadeia é duvidosa. Hoje, há sites de vendas que não pagam imposto.”

NOVO MODELO

José Luís Turmina, diretor-presidente da Oniz Distribuidora, do Rio Grande do Sul, espera que o novo modelo tributário traga consigo, essencialmente, a simplificação do processo e a segurança jurídica: “É disso que o País precisa. E quero acreditar que ele fará de fato um pouco disso, embora eu não tenha esperança de que irá ocorrer plenamente em menos de dez anos, por causa da complexidade da operação. Nesse período, teremos de conviver com dois sistemas. Não acredito na possibilidade de virar a chave em um ou dois anos”, referindo-se ao período de transição.

O que não se pode, acrescenta, é conviver com milhares de leis, emendas e normativas sobre o fisco sem enxergar uma mudança futura. “Não há um só fiscal que entre em uma empresa 100% adequada ao sistema diante da complexidade da operação atual. Mas a sinalização que agora se fará para a simplificação é absolutamente necessária e positiva.”

Em sua opinião, o que deve ser feito neste primeiro momento é or-ganizar a arrecadação do ICMS, que tem sistemas diferentes de um Estado para outro.

“Para o nosso setor, é um imposto que deve ser alterado com prioridade. Se quisermos melhorar a produtividade do setor, temos de acabar com a guerra fiscal do ICMS, que é o maior pote de dinheiro na questão tributária. O fato de o governo incluir uma proposta sem incluir o ICMS é uma decepção.”