As empresas devem se preparar para enfrentar os desafios decorrentes da implantação gradual do novo modelo tributário, que entra em vigor a partir de 2026 e plena implantação prevista para 2033. A transição exigirá olhar atento ao fluxo de caixa e poderá provocar aumentos dos preços de serviços e produtos. A troca de sistemas deve exigir ainda investimento em tecnologia compatível e treinamento/assessoria nas áreas contábil e financeira. Por estarem na linha de frente, os dois departamentos em questão serão impactados pela mudança do processo arrecadatório, com introdução de um programa eletrônico inovador que vai coexistir com o atual até a plena integração.

Aprovada pelo Congresso Nacional em dezembro de 2023 e comemorada por simplificar a cobrança de tributos e proporcionar transparência, a reforma segue um modelo unificado, com a criação do Imposto sobre Valor Agregado, que aparecerá na nota fiscal do consumidor. Após a arrecadação, o IVA, de natureza Dual e com uma alíquota trava (teto) de 26,5%, embora esteja estimada em 28% pelo mercado, se desdobrará em Contribuição sobre Bens e Serviços (CBS), que reúne PIS, Cofins e IPI, devidos à União; e em Imposto sobre Bens e Serviços (IBS), substituto do ICMS e ISS, cobrados por estados e municípios.

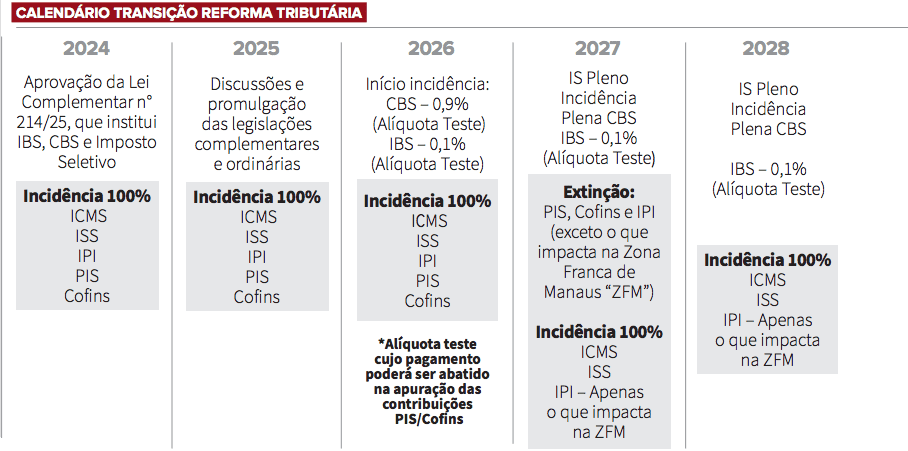

Para tomar corpo, o novo modelo passa por etapas de um cronograma de regulamentação (veja quadro).

No último dia 16 de janeiro, foi aprovada a Lei Complementar 214/2025. Institui a CBS, o IBS e ainda o Imposto Seletivo, o qual será aplicado, com alíquota cheia, em produtos considerados nocivos à saúde e ao meio ambiente. A regulamentação também aponta produtos isentos da cesta básica, lista os setores que obtiveram isenção ou redução de alíquotas, itens enquadrados no Imposto Seletivo.

A próxima etapa é a apreciação, pelo Senado, do PLP 108/24, ainda neste semestre. O instrumento cria o Comitê Gestor do IBS. Já aprovado na Câmara dos Deputados, terá o compromisso de cobrar, fiscalizar e distribuir os impostos destinados aos estados e aos municípios. “Após a aprovação dessas leis, será necessário editar leis ordinárias, para regulamentação dos tributos, e instruções normativas, portarias, decretos e outros dispositivos com normas para esclarecer dúvidas dos contribuintes”, explica André Blanco, sócio do Dessimoni e Blanco Advogados, mestre em direito tributário e coordenador do Comitê Jurídico da ABAD.

Em 2026, entrará em vigor a fase inicial, de alíquota teste (correspondendo a 0,9% do CBS e 0,1% do IBS). O objetivo é simular o impacto do novo sistema tributário, identificar distorções, falhas e fazer os ajustes necessários. Esse mecanismo, segundo Blanco, é essencial para o planejamento e a adaptação do mercado ao IVA. Os contribuintes que cumprirem com as obrigações acessórias estarão dispensados do recolhimento do IBS e da CBS no ano em questão.

Na fase teste será implantado o sistema eletrônico split payment, que descontará automaticamente o pagamento dos impostos no momento das transações comerciais, liberando ao vendedor parte que lhe cabe. Embora tenha como objetivo combater a sonegação, o ponto negativo está no impacto que pode provocar no fluxo do caixa das empresas, além de eventual atraso no recebimento de valores pagos indevidamente ou problemas na liquidação financeira. “Essa tecnologia ainda não existe e será criada pelos bancos e instituições de pagamento”, resume Blanco, ex-conselheiro do CARF – Conselho Administrativo de Recursos Fiscais/MF (1ª Seção) e ex-juiz-contribuinte do Tribunal de Impostos e Taxas de São Paulo.

EVOLUÇÃO

Para Haroldo da Silva, vice-presidente do Conselho Regional de Economia – 2ª Região – São Paulo (Corecon-SP), é preciso considerar que o novo modelo vai substituir o atual, considerado de pior qualidade, quando comparado aos outros sistemas globais em complexidade e efetividade. O economista observa ainda que a complexidade do atual sistema leva as empresas a optarem pelo Simples Nacional pela facilidade de recolher os tributos, ainda que não represente pagar menos. “Dentro do Custo Brasil, de 1,7 trilhão de reais por ano, honrar tributos ocupa a segunda posição em importância. Esse impacto não é pelo valor dos tributos, mas sim pela dificuldade de apurar e pagar com uma legislação tributária que muda a cada dia.”

Ele lembra que o objetivo do novo modelo era proporcionar equilíbrio tributário entre os setores, com a aplicação de uma única alíquota, mas ao passar pelo Congresso criaram-se “inúmeras exceções” com produtos e serviços com descontos de 30% ou 60%. Pelo modelo atual, acrescenta, o peso dos impostos é mais oneroso para a indústria, pela facilidade de fiscalização, e mais leve para o sistema financeiro e para a área de tecnologia da informação. “Com a troca dos modelos, os serviços vão pagar um pouco mais, indústria um pouco menos. Mas avaliando o que foi aprovado pela Presidência da República, com vetos que ainda podem ser revistos pelo Congresso Nacional, considero uma revolução gigantesca na melhoria competitiva do país.”

Com as novas regras, ele prevê redução de custo (especialmente do fiscal, de apuração sobre o lucro), menor cumulatividade dos tributos ao longo das cadeias comerciais, regras mais claras, e maior transparência (com o fim da guerra fiscal) e melhor ambiente de concorrência, além do que uma operação modernizada (split payment). Entre os desafios estão o investimento para adaptação gradual (em treinamento e tecnologia), a precificação de produtos e serviços, fiscalização mais rigorosa (pelo controle eletrônico).

“As companhias terão de rever os processos tributários, devem atuar de forma mais concentrada, investir em capacitação e consultorias estratégicas. Uma empresa, com regime de lucro real, terá de avaliar se vale a pena pedir aos fornecedores frequentes, optantes do Simples, que adotem o modelo de concessão de crédito, criando um sistema de ganho para ambas as partes”, acrescentou.

EXPECTATIVA DO SETOR

O grupo Destro Macro Atacado é um modelo de empresa que terá de olhar com lupa a sua operação. Possui um ecossistema de negócios com operação em cinco estados: Paraná (sede da companhia), Santa Catarina, Rio Grande do Sul, Mato Grosso do Sul e São Paulo. Tem cinco centros de distribuição: um em solo paulista, em Jundiaí; três no Paraná, em Curitiba, Cascavel e Foz de Iguaçu; e outro em Novo Hamburgo, no Rio Grande do Sul. Abastece 30 mil pontos de vendas com um portfólio variado, composto de alimentos, bebidas, produtos de limpeza, de perfumaria e de bazar, entre outros.

Emerson Destro, diretor do grupo e presidente do Conselho Deliberativo da ABAD, aguarda a evolução da regulamentação para aprofundar os cálculos de como vai operar o negócio. Mas adianta que a estratégia de instalação de um novo centro de distribuição ou de fábrica vai mudar completamente, uma vez que deixarão de contar as questões fiscais e tributárias, e voltará a olhar as questões logísticas e de custo.

“Eu aprovo a mudança. Ela traz igualdade de condição para todos, o que é positivo. Vai permitir

que as empresas sejam boas no serviço que prestam no estado de atuação. E se decidirem investir em outra localidade, terão de desenvolver uma estrutura para atender a região de interesse.”

O IVA é visto com bons olhos também por permitir que o consumidor perceba, apenas conferindo o cupom fiscal, qual imposto paga em cada produto.

Embora seja defensor do novo modelo, mostra “grande preocupação” com a operação desenhada para a fase de transição, já prevendo aumento de custos e o repasse para os preços. “Eu gostaria que fosse feita a mudança de uma vez só, não gradualmente. Será um período de transtorno. Além do custo em manter o sistema atual, complexo e dificultoso, ainda teremos de administrar os novos impostos até a plena implantação. Teremos incremento de custos e de complexidade da operação.” Destro entende que terá de reforçar o time para controlar o novo sistema nas áreas fiscal e de tecnologia. “Teremos um custo Brasil maior, o que nos obriga a repassar para o preço dos produtos. Mas lá na frente, quando houver efetivamente a simplificação do modelo, independentemente da alíquota ou da carga tributária, espera-se maior clareza. Entendo que será um tempo para as empresas, já adequadas, fazerem as evoluções necessárias para redução de custos”, avalia.

Destro destaca ainda que no campo da tecnologia será necessário rever o programa que trata do custeio das mercadorias, considerando, por exemplo, preço praticado pela indústria com incidências dos tributos, creditamento dos impostos devidos e débitos dos tributos na sequência para chegar ao valor de venda. “Agora, na fase de transição, terá de incluir mais o IBS e o CBS, e o imposto de valor agregado. A questão é saber como isso tudo vai funcionar e como evitar erros na composição dos preços e nos recolhimentos dos impostos.”

Ele também critica a implantação do sistema de recolhimento de tributos no ato da negociação, retirando capital de giro das empresas em um momento de alta dos juros. “Com a taxa alta de financiamento bancário é impossível fazer uma expansão. Será um problema para empresas que não tiverem capitalizadas.”

AVANÇO

Juscelino Franklin Freitas Junior, primeiro vice-presidente da ABAD e diretor da DEC Eldorado, instalada no Espírito Santo, que atende 5.200 pontos de vendas com um portfólio de 3.100 itens, considera um avanço a busca pela simplificação do sistema tributário. “O modelo sancionado em janeiro passado talvez não seja o ideal, mas é melhor do que temos hoje. Outro ponto positivo é a eliminação da cumulatividade tributária. São dois aspectos danosos encontrados no atual modelo.”

Na lista de desafios a serem enfrentados destaca a definição da alíquota do IVA, que deverá envolver “muito debate e discussão” para se chegar a um consenso. “Entendo que é um tema que demandará uma atuação muito proeminente dos setores da economia”. Outro gargalo citado é exatamente a transição gradual.

O empresário ressalta a necessidade de que seja desenvolvida uma gestão tecnológica consistente, tanto da iniciativa privada quanto do poder público, para que não ocorram erros de ambas as partes e sejam prejudiciais, especialmente na fase transitória. “As empresas precisam estar com os sistemas de RPEs (programa virtual) parametrizados para receber as mudanças graduais e também o setor público deve ter o uso correto das ferramentas tecnológicas. Tenho muito receio que possíveis falhas sejam interpretadas como sonegação. Por isso, defendo um debate de maneira franca e democrática para evitar o risco de penalizar alguém indevidamente.”

Juscelino Júnior observa que por ora ainda não houve movimentação na sua empresa para adequação à nova operação. E espera que os fornecedores de tecnologia ofereçam soluções customizadas para o canal indireto. Em seus planos está a criação de uma equipe multidisciplinar, reunindo profissionais de tecnologia da informação e do departamento fiscal, para construir soluções adequadas ao modelo.