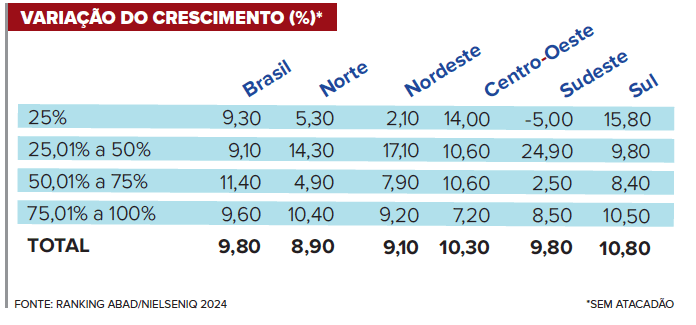

A edição atual do Ranking ABAD/NielsenIQ 2024 (ano base 2023) revela, sobretudo, que o setor apresenta equilíbrio de crescimento quando observados os quatro grupos, divididos por faixa de faturamento. Na média nacional, houve incremento de 9,8% no desempenho declarado pelas respondentes no comparativo de 2022 e 2023, considerando todas as faixas de ganho.

O primeiro quartil, que corresponde às empresas de maior resultado, registrou alta de 9,3%; seguido pelo segundo grupo, com 9,1%. O terceiro grupo apontou a maior variação, de 11,4%; e o quarto, de 9,6% (veja quadro com detalhes por região).

O economista e professor Nelson Barrizzelli, responsável pelas análises do estudo, considera o resultado positivo por representar que o setor aponta indícios de equilíbrio de forças. “Isso mostra que o atacado, como um todo, parece que está começando a se homogeneizar em termos de crescimento e de atingimento dos pequenos varejos e demais estabelecimentos atendidos. É uma excelente notícia na medida que demonstra o fortalecimento do setor”, destaca.

Havia uma discrepância enorme do terceiro e quarto quartis (que apontavam maior variação) em relação ao primeiro e o segundo, onde se situam os maiores. As justificativas eram que as empresas regionais, que operam em áreas menores, cresciam mais do que os grandes players. Pela análise interpretativa é possível observar a aproximação das taxas de evolução é indicativo de que as empresas de maior faturamento realizam “esforço descomunal” para crescer em patamares próximos aos de companhias menores. Entre as possíveis investidas para ganhar mercado estão planos de negócios que envolvem a multicanalidade. Tanto é que 20,8% das empresas pesquisadas disseram que possuem lojas de varejo, predominantemente próprias.

Outro aspecto que pode estar impulsionando a melhor performance de companhias, de atuação regionalizada, é a melhor distribuição da renda, por meio de programas sociais, como o Bolsa Família. “São programas que alcançam famílias mais desfavorecidas, residentes em áreas de predominância do pequeno varejo, que gastam os recursos em mercados e farmácias. Dois segmentos que mais crescem no Brasil. Quanto menor for a cidade e mais distante dos grandes centros, mais homogêneo será o consumo”, observa Barrizzelli.

PESO DAS CATEGORIAS

Outro ponto de destaque da pesquisa aponta as categorias de produtos mais relevantes para os respondentes (excluindo o Atacadão). A exemplo das últimas edições, os alimentos são, na média, citados como principal ponto do faturamento. Na média, respondem por 42,8% do faturamento, ante os 42,1% apurados em 2023 (ano-base 2022) e de 40,6% registrados em 2022. Por modalidade de negócios, os alimentos contribuem com 55,9% para o atacado generalista de autosserviço; com 48,1% para atacado com balcão; 44,4% para distribuidor com entrega e 34,4% para atacado generalista com entrega. Na escala de importância, os artigos de higiene e beleza aparecem na segunda posição, com 15,4%, seguidos de bebidas (7,9%), limpeza (6,8%) e bazar (6,6%).